В феврале на нашем сайте вышла статья о влиянии психотипа пользователя услуг на его финансовое поведение. А в июне мы запустили лабораторию оценки неперсональных данных — psychotype.online . Сегодня мы вновь обратимся к теме влияния психотипов на кредитное поведение заемщика и оценку дохода. Опираясь на наши исследования, расскажем о синергии различных данных для получения более полного портрета клиента.

Ни для кого не секрет, что «стандартные» документы и данные, например, справка 2-НДФЛ, не всегда являются объективными факторами оценки клиента, поскольку во многих случаях сложно подтвердить или опровергнуть указанную в них информацию.

Для принятия решения о кредитовании крайне важно знать располагаемый доход клиента. Однако любая информация о финансах и доходах конкретного человека крайне чувствительна, — люди не любят рассказывать об этом. Если в онлайн-канале у потенциального заемщика поинтересуются уровнем его дохода, то отвечать на такие вопросы будет неприятно, более того, подобные вопросы могут отбить желание воспользоваться услугами. По нашим оценкам, около 50% клиентов не отвечают на вопросы о доходе, а не менее 15% из ответивших указывают недостоверные данные.

Уровень дохода хоть и не является персональными данными, но это — крайне чувствительная информация для заемщика. Однако, при существующей системе оценки заемщика, кредитные организации пока мало используют, либо игнорируют альтернативные данные. Поэтому мы решили уделить внимание модели оценки, которая не использует персональные данные и другую чувствительную для заемщика информацию.

Построить такую модель можно на основе данных о качестве устройства и характеристиках интернет-соединения. А если к этому добавить данные о психологических особенностях человека и использовать результаты нашего исследования связи располагаемого дохода и темперамента, можно получить очень мощный инструмент с высокой предсказательной силой.

Маркеры поведения пользователя оценивают устройство, частоту обращения за кредитами, качество соединения, темперамент дополняет картину — и в итоге получается обезличенный портрет пользователя со всеми необходимыми данными. Наиболее сильное влияние имеет оценка качества устройства (минимальное значение — 0, максимальное — 5), вместе с другими предикторами уже демонстрировавшая высокую точность.

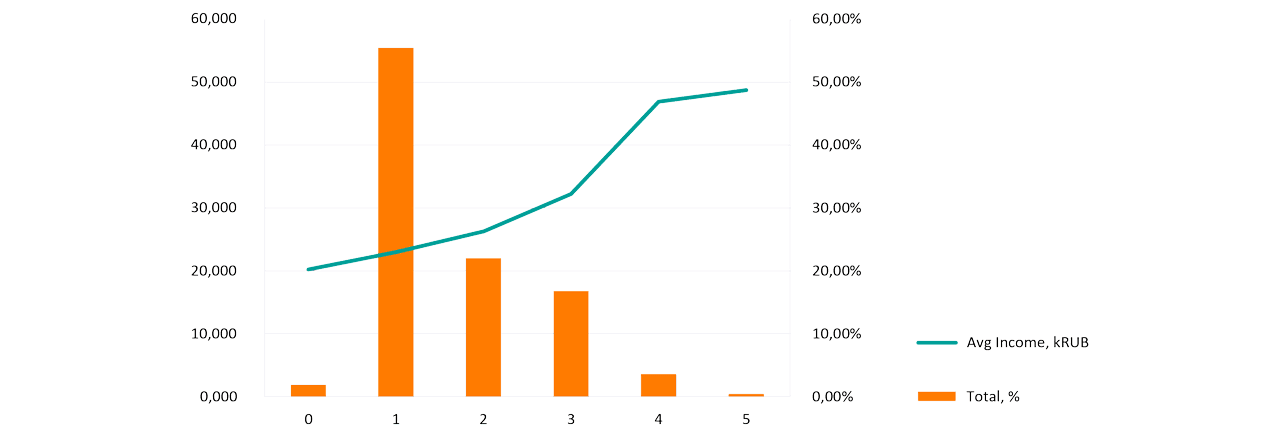

График 1. Соотношение видоизмененного индекса качества устройства и располагаемого дохода (в тыс. рублей)

Как видно из графика, большая часть заемщиков пользуется недорогими устройствами. Помимо этого можно сделать вывод об общем располагаемом доходе населения той страны или региона, где эти данные собраны. Владельцы гаджетов более высокого качества распределились по четвертой и пятой группам, где уровень дохода достаточно велик, но что если связь качества устройства и среднего дохода недостаточно показательна?

Давайте взглянем на переменную, характеризующую качество Интернет-инфраструктуры. Из графика 2 следует, что индекс качества инфраструктуры также может многое сказать о располагаемом доходе клиента.

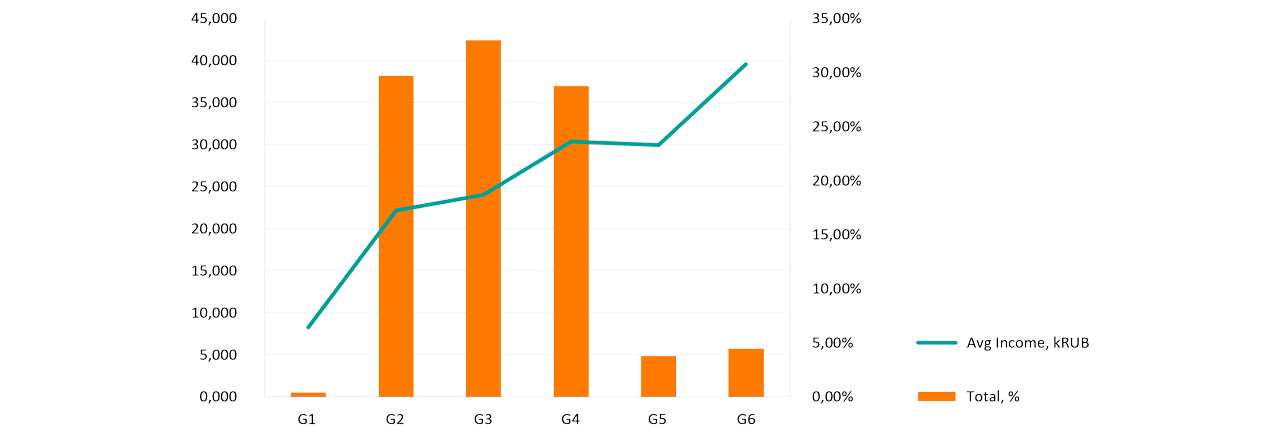

График 2. Соотношение категорий Индекса качества инфраструктуры и располагаемого дохода (в тыс. рублей)

Чем выше значение индекса качества инфраструктуры (распределен от G1 до G6), тем выше располагаемый доход заявителя.

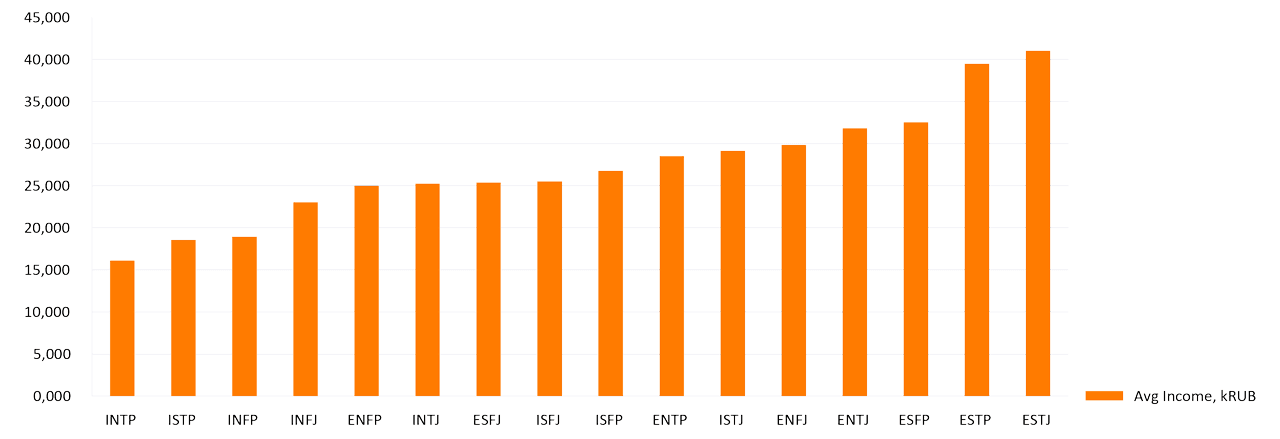

Теперь посмотрим, как зависит доход человека от его психотипа. Если смотреть на график 3, то сразу становится заметно, что экстраверты (первая буква E в обозначении психотипа) по статистике имеют уровень дохода намного выше, чем интроверты (первая буква I в обозначении психотипа).

График 3. Распределение располагаемого дохода (в тыс. рублей) по психотипам

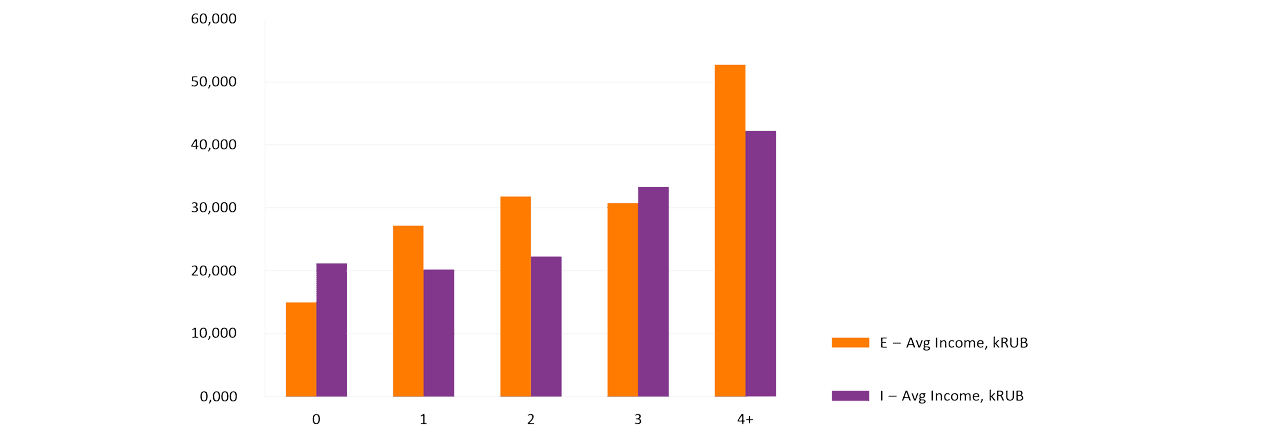

Это можно объяснить тем, что люди с сильным, волевым темпераментом чаще становятся лидерами и занимают руководящие должности, соответственно, имеют более высокий уровень заработной платы. Другим основополагающим свойством личности является то, как человек предпочитает воспринимать информацию — в комплексе или с фокусом на детали. Похожая зависимость также видна при анализе связи темперамента и оценки качества устройства.

График 4. Распределение располагаемого дохода (в тыс. рублей) у экстравертов и интровертов по значениям видоизмененного Индекса качества устройства

Даже если интроверт и экстраверт пользуются устройством с одинаковым уровнем оценки качества устройства, они могут располагать разным средним доходом.

Таким образом можно сделать вывод, что модель, в которой учитывается психотип клиента, обладает большей предсказательной силой и точностью.

От темперамента, как показывают исследования, напрямую зависят финансовая активность, частота пользования кредитными услугами, объем и специфика денежного потока в кошельке клиента. Мы собрали данные, доступные в актуальной версии API, и обогатили их информацией о психотипах — так появилась простая модель определения располагаемого дохода. Она включает в себя 5–10 переменных, а полученный уровень R2 существенно выше 0,7, что свидетельствует о ее высоком уровне стабильности.

Модель демонстрирует эффективное использование альтернативных данных для определения располагаемого дохода — важнейшего фактора в принятии кредитного решения. И действует она без персональных данных и запросов у клиента чувствительной информации.