Мы всегда очень внимательно относимся к деталям, которые касаются бизнеса наших клиентов, а также стараемся быть в курсе последних тенденций рынка данных, чтобы делать свои продукты еще более полезными для Вас. Кроме того, мы всегда помним о важных условиях, на которые стоит обращать внимание, работая с широким разнообразием данных. В ноябре мы попросили наших клиентов поделиться с нами своим опытом и рассказать нам о том, какое место в системе принятия решений занимают различные источники данных, а также выразить свое мнение об изменениях в сфере правового регулирования данных. На основании анализа сводных результатов нашего опроса мы выяснили, как кредитные организации разных стран мира подходят к выбору источников данных для принятия кредитного решения по новым заявкам, и расскажем о перспективах развития рынка данных в ближайшем будущем.

Какие источники данных самые популярные на рынке?

Следует отметить, что бизнесы наших клиентов расположены в 14 странах мира (РФ, Украина, Казахстан, ряд стран ЕС, Ближнего Востока, Южной и Юго-Восточной Азии), поэтому мы собрали уникальные и весьма информативные данные, отражающие реальную картину рынков. Перед нами стояла задача выделить общие подходы к оценке источников и сформулировать принципы, справедливые для большинства рынков.

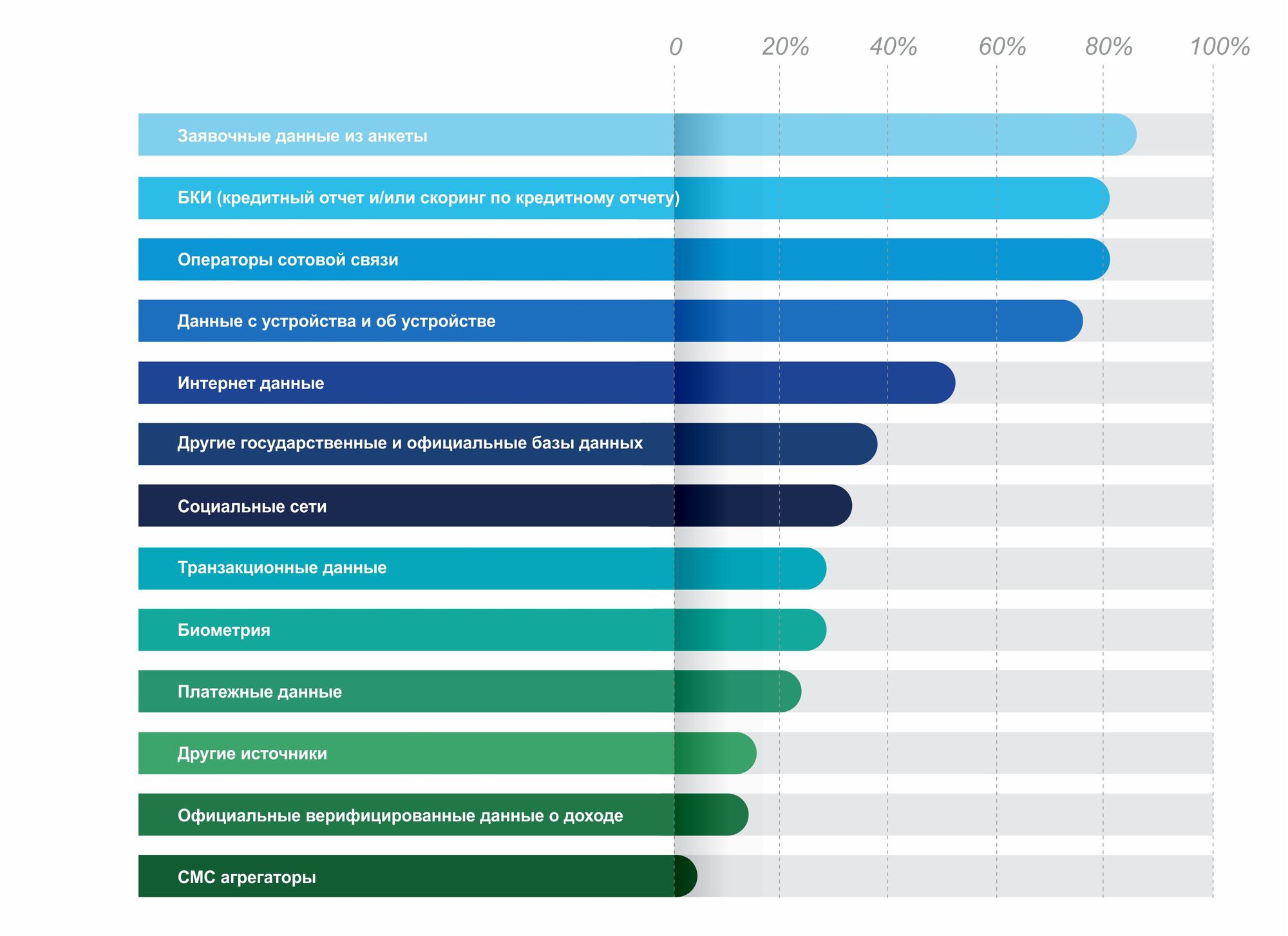

Среди основных источников данных, используемых кредитными организациями для принятия решения по новым заявкам на кредит или займ, около 80% респондентов отметили 4 типа данных: заявочные данные, данные БКИ, данные с устройства и об устройстве и данные операторов сотовой связи. Можно сказать, что указанные источники являются краеугольными камнями кредитных организаций почти во всех странах нашего присутствия и такой выбор ожидаем и обоснован по целому ряду причин. Любой кредитный процесс начинается с кредитного заявления, а указанные в нем данные - это отправная точка для любой системы принятия решений: оценка заявочных (в основном идентификационных и социо-демографических) данных определяет степень достоверности информации и, как следствие, уровень доверия финансового института к заявителю. Данные БКИ напрямую определяют вероятность положительного решения о финансовом продукте и его параметрах, поскольку описывают наиболее релевантные для этого процесса особенности поведения заявителя, а также уровень ответственности заявителя и его возможность и желание отвечать по взятым финансовым обязательствам. Помимо этого, через БКИ проверяется и валидность первичных идентификационных данных, а в ряде случаев и контактных данных. Данные операторов связи являются важным дополнением к первым двум категориям, описывают поведенческую и зачастую lifestyle составляющую заявителя, могут использоваться для оценки как вероятности риска мошенничества, так и, например, для оценки располагаемого дохода. Данные об устройстве позволяют получить дополнительную информативность за счет альтернативного взгляда на заявителя через анализ неперсональных данных, дополнить портрет заемщика, особенно в тех случаях, когда недостаточно информации, хранящейся в классических источниках, в основе которых лежат прямые идентификаторы. Таким образом, комбинация всех категорий данных позволяет получить всесторонний взгляд на потенциального клиента и, как следствие, принять наиболее эффективное решение по финансовому продукту и его параметрам.

Несмотря на доступность данных БКИ в некоторых странах Азии, результаты опроса показали, что зачастую в стране нет сильного института БКИ либо имеются только данные среднего или низкого качества. Вместе с тем наши данные занимают первое и второе места в конвейере принятия решений в этих странах, что свидетельствует о том, что они имеют еще большую ценность для наших клиентов. Масштабируемость сервисов данных вместе с высокой долей результативных ответов от источника становятся одними из ключевых факторов для всех игроков.

На графике видно, что данные, собираемые с устройства и об устройстве уступают лишь бесплатным данным из заявочных анкет, а также данным БКИ и операторов сотовой связи. Таким образом, данные JuicyScore относятся к категории наиболее востребованных и часто используемых в конвейере принятия решений для онлайн-бизнеса и серьезным образом влияют как на качество принятия решений, так и на общий уровень риска в портфеле и его прибыльность.

Несмотря на доступность качественных данных БКИ в РФ и ряде других стран, а также данных хорошего качества других типов, данные JuicyScore занимают 1 место в конвейере принятия решений более чем в 35% случаев (разумеется, за исключением бесплатных проверок, таких как заявочный скоринг, внутренняя кредитная история, “черные” списки и т.д.). В топ-3 источников данные JuicyScore входят в 65% случаев. Еще несколько лет назад данные устройства и об устройстве воспринимались большинством игроков как новое и факультативное решение, лишь отчасти влияющее на систему принятия решений по новым заявкам, однако с течением времени такие данные доказали свою эффективность и полезность и уже сегодня стало очевидно, что данные устройства и об устройстве стали одной из составляющих частей фундамента принятия решений кредитных организаций по всему миру.

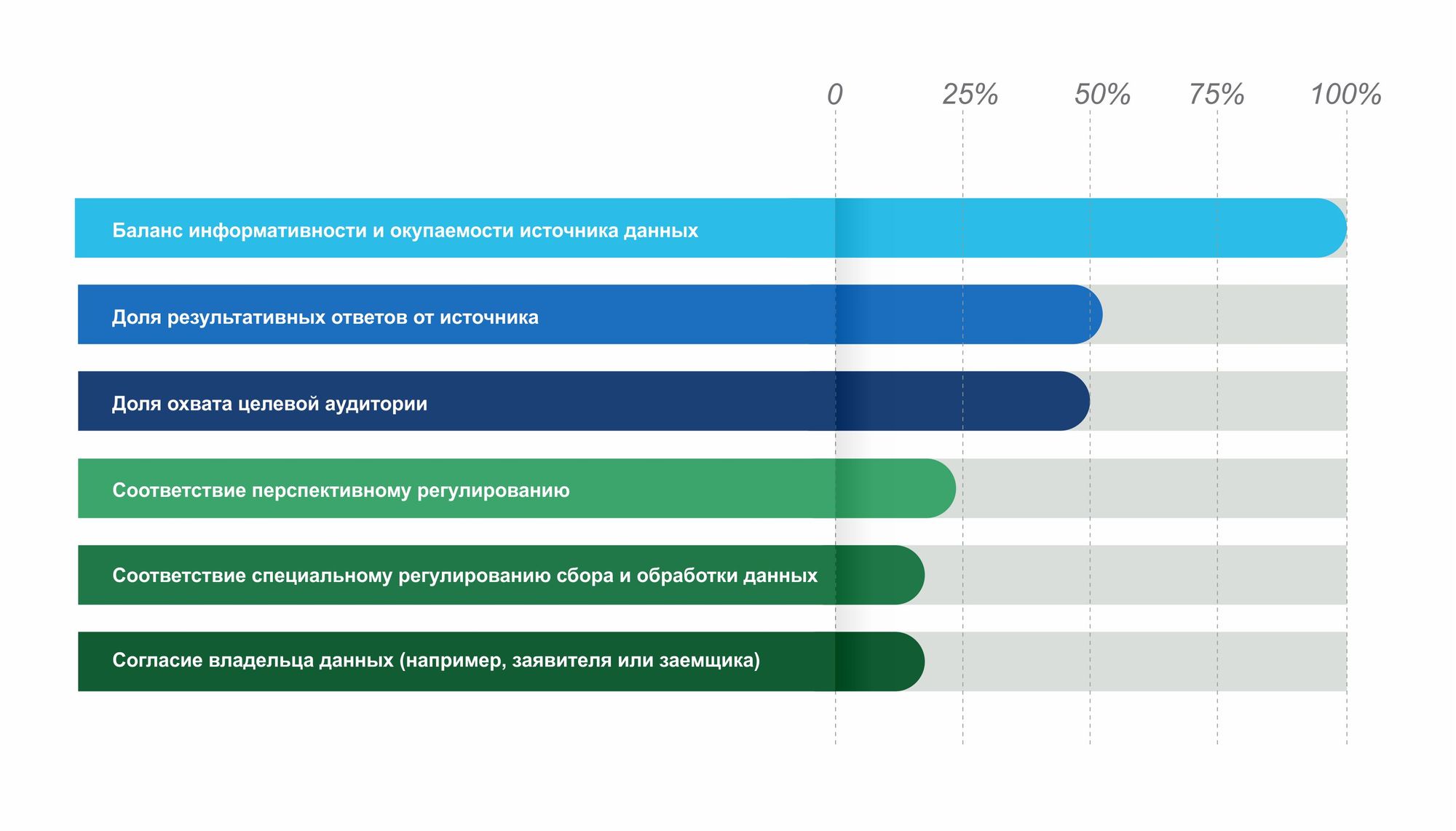

При выборе источника данных для включения в конвейер принятия решения самым важным параметром, который отметили все наши партнеры и клиенты, оказался баланс информативности и окупаемости источника данных. Такие критерии как высокая доля результативных ответов от источника и доля охвата целевой аудитории оказались на втором и третьем месте соответственно.

Стоит отметить, что при развитии функциональности нашего решения мы тщательно следим за балансом информативности и окупаемости данных и гордимся высокими показателями. Этот критерий, на наш взгляд, является основным при расчете эффективности каждого компонента системы принятия решений, а также напоминает о необходимости соблюдения баланса информативности и законности данных.

Правовое регулирование и перспективы развития рынка данных

Анализируя результаты исследований, мы заметили, что наши респонденты не включили в топ-3 критериев соответствие текущему и особенно перспективному регулированию. Тем не менее, тенденции, которые мы наблюдаем последние 2-3 года говорят о том, что данный фактор может стать одним из ключевых при отборе источника, а для источника соответствие регулированию будет критерием возможности работать на рынке с официальными финансовыми институтами. При этом под регулированием мы понимаем не только соответствие законодательству, а также соответствие правилам, которые устанавливают Центральный банк в стране и другие регуляторы, политики безопасности браузеров и т.п.

Более того, многие компании, ведущие бизнес онлайн, уже испытали проблемы, связанные с несоответствием или неполным соответствием регулированию. Речь идет таких категориях данных, сбор и обработка которых регулируется законодательством. Например: данные о финансовых транзакциях, данные календарей, данные переписки, медицинских книжек/ журналов, данные паспорта и других личных документов (СНИЛС, ИНН), email, адрес, данные о месте учебы или работы, сведения об образовании и т.д. Например, в случае, если мобильное приложение не содержит уведомление пользователю о категориях данных, которое это приложение собирает, такое приложение может быть отозвано или приостановлено оператором маркетплейса (например, Google) - это создает репутационные и финансовые риски для бизнеса, особенно в тех случаях, когда у компании значимая доля заявлений приходит через мобильный канал. Более сложные случаи возникают тогда, когда компания собирает и обрабатывает такие данные, которые относятся к категории чувствительных или приватных, а также данные, обработка которых ограничена или запрещена законодательством. Такие данные могут иметь высокую информативность, но цена за такую информативность - отзыв лицензии и разрешения регулятора вести бизнес в стране.

Среди основных трендов, которые на наш взгляд, уже присутствуют на рынке и будут набирать силу в дальнейшем, можно отметить расширение перечня и состава данных, подпадающих под регулирование, расширение перечня персональных и приватных данных, тенденция к увеличению приватности пользователя в сети и связанные с этим настройки новых версий операционных систем и браузеров, более пристальное внимание к мобильным приложениям финансовых институтов и набору данных, которые обрабатываются в рамках этого мобильного приложения и ряд других.

При развитии функциональности и технологий нашего решения мы стараемся соответствовать самым жестким требованиям регуляторов в странах нашего присутствия, чтобы обеспечить стабильность систем принятия решения наших партнеров. При развитии нашего решения мы сознательно уходим от тех данных, которые могут трактоваться как прямые идентификаторы, а также могут восприниматься или считаться банковской тайной, тайной переписки и т.п. (Например, согласно статье 23 п.2 Закона о связи, а также статье 26 Закона о связи переписка, телефонные разговоры и текстовые сообщения относятся к категории сведений, которые не подлежат разглашению и распространению).

В начале ноября этого года мы отказались от Document.cookie, поскольку он более не соответствует политикам безопасности браузеров (Chrome, Safari и ряду других), заменив данный метод на метод обработки событий. Кроме того, все наши продукты соответствуют не только текущему регулированию, но и ожидаемым изменениям в российском и зарубежном законодательстве .

Мы очень благодарны тем партнерам, которые приняли участие в нашем опросе и в том числе отметили те направления развития, которые они считают важными. В качестве перспективных направлений наши клиенты выделили:

- создание новых технологий определения маркеров и признаков рисков мошенничества и высокого риска;

- повышение информативности данных;

- кастомизация скоринговых моделей под продукты и регионы;

- дальнейшее развитие технологий аутентификации устройств;

Среди наиболее ценных составляющих наших продуктов клиенты отметили, прежде всего, разумную стоимость и окупаемость данных, качество предоставляемых данных, а также высокую скорость ответа, качественную работу службы поддержки и удобство интеграции решения.

Все это мотивирует нас и дальше работать над повышением качества нашего решения, при этом сохраняя баланс информативности и соответствия самым строгим требованиям по сбору и обработке данных.