Онлайн-компании находятся в постоянном поиске новых каналов привлечения клиентов и продажи своих услуг на рынке. Однако, говоря об онлайн-бизнесе в общем и онлайн-кредитовании в частности, весьма актуальной становится проблема поиска баланса между объемами бизнеса, которые можно привлечь через канал, а также качеством канала и связанных с ним рисков.

Учитывая тот факт, что расходы на привлечение и маркетинг являются одними из наиболее значимых статей бюджета любого онлайн-бизнеса, а значит, наиболее чувствительны для P&L, мы хотели бы подробно рассказать о различных подходах к привлечению и рисках, которые неразрывно связаны с тем или иным подходом.

По сути все способы привлечения трафика в онлайн-мире можно разделить на две большие группы. Это самостоятельное привлечение (так называемая органика) и использование ресурсов партнеров (партнерский или аффилированный маркетинг).

- Органический трафик, или "органика", один из самых старых, простых для восприятия и всем известных способов - это привлечение органического трафика на собственные "лендинги", веб-сайты или мобильные приложения путем различных маркетинговых инструментов, например, при помощи seo-продвижения, размещения контекстной рекламы в различных поисковиках и т.д. Потенциальный клиент сразу попадает на площадку онлайн-бизнеса и получает доступ к продукту или услуге. Преимуществами такого подхода являются прозрачность и получение прямого доступа к аудитории и потенциальному клиенту, возможность применить весь имеющийся инструментарий для анализа и принятия решения. Основными сложностями являются высокая стоимость и требования к экспертизе команды - нужно постоянно работать над совершенствованием механизмов таргетирования и рекламы, тестированием различных сценариев, копирайтингом и рекламным креативом. По сути это бизнес в бизнесе компании со своим P&L и ключевыми показателями эффективности.

- Партнерский или аффилированный маркетинг - это способ привлечения клиентов через партнеров, обладающих доступом к трафику, по модели платы за сделку, например, выданный кредит. Преимуществами такой модели являются получение быстрого и относительно недорогого доступа к большому объёму целевого трафика по сравнению с различными существующими инструментами роста органического трафика на веб-портал онлайн бизнеса, удобство автоматизации и масштабирования. Помимо этого не требуется большая экспертиза на стороне онлайн бизнеса - по сути все привлечение сводится к подключению к нужных АПИ тех лидогенераторов или брокеров, которые будут поставлять необходимый трафик.

В рамках этой статьи мы детально рассмотрим преимущества и риски именно такого подхода по привлечению клиентов.

Какие схемы работы можно выделить в рамках аффилированного маркетинга?

- Редирект - в рамках такого подхода брокер, лидогенератор или, например, онлайн-продавец в рамках сервиса по подбору кредита или реализации своего продукта или услуги осуществляют переадресацию (или редирект) на онлайн-площадку финансового института (например, через технологию iFrame). Зачастую для клиента это происходит бесшовно и незаметно, а финансовый институт получает прямой доступ к потенциальному клиенту и может использовать весь свой инструментарий для проведения андеррайтинга, верификации или оценки рисков.

- Закрытые API - здесь также используется ресурс внешнего партнера, например, агрегаторы, финансовые платформы или сервисы по подбору кредитов и займов, но в отличие от предыдущего подхода с редиректом, механика работы с финансовыми институтами иная. Клиент заполняет анкету на площадке брокера или агрегатора, и эта анкета далее через закрытые API (back-end системы брокера или агрегатора напрямую интегрируются с back-end системами финансовых институтов) рассылается потенциальным кредиторам, количество которых может быть очень значительным. Каждый кредитор получает ограниченный набор данных по заявителю.

Этот способ широко используется во многих странах мира. Так, весьма показательным является пример некоторых стран Европейского Союза, где подобный способ может составлять от 50 до 90% трафика (до пандемии этот показатель был ближе к верхней границе диапазона, во время пандемии и связанных с ней ограничений и в условиях экономии, этот показатель снижался, однако затем снова пошел вверх).

В чем заключаются основные риски данного способа?

- Качество потока и уровень риска - в сравнении с органикой, уровень риска в этом случае значимо выше, а это серьезно влияет на P&L портфеля в общем и канала привлечения в частности. Кредиторы испытывают трудности при оценке таких заявок, поскольку передаваемый объем данных часто сильно ограничен узким вектором полей персональных данных, а альтернативные способы оценки, как правило, недоступны. Это приводит к тому, что на таком трафике либо более высокий уровень риска, либо ниже уровень конверсии, а зачастую и то и другое одновременно.

- Коммерческий фрод - является наиболее распространенной и сложной проблемой, как с точки зрения выявления, так и с точки зрения финансового эффекта, при этом, по причине большого количества типологий и паттернов, доля такого фрода растет. В рамках коммерческого фрода можно выделить следующие паттерны.

- Повторные лиды

В модели, когда вознаграждение идет за заявку, финансовый институт может получить лид, который ранее уже направлялся другим компаниям, по завышенной стоимости, и, скорее всего, с бóльшим ожидаемым уровнем риска (раз заявка не была одобрена несколько раз, очевидно, что на это были причины).

В модели, когда вознаграждение идет за выдачу, и брокер или агрегатор получают премию в виде процента от выданной суммы займа или кредита, проблема не исчезает - более высокий общий риск потока приводит к сниженной конверсии, повышенным операционным издержкам и потерям, а также сниженной доходности LTV, поскольку осложняется продажа повторных займов и другие перекрестные продажи.

- Досрочное погашение или возврат выданных займов или кредитов

Еще один риск связан с ситуациями, когда займ или кредит выплачиваются досрочно, например, на следующий день после получения. С точки зрения кредитного риска такой заемщик, безусловно, "хороший", поскольку кредитор не несет потерь, а с точки зрения итогового P&L для финансового института ситуация не такая радужная, поскольку кредитор понес расходы на привлечение лида, расходы на выдачу финансового продукта, а в результате не получил никакой прибыли, как в моменте, так и в будущем, поскольку такой займ или кредит не может быть использован для перекрестных продаж или выдачи повторных займов. Если доля таких заявок в канале брокера или лидогенератора становится чересчур большой, то не исключено, что такие заявки генерируются искусственно с целью получения комиссии за привлечение клиента и повторной продажи другому кредитору.

- Множественные отправки лидов неограниченному количеству пользователей

Кажется, что такая модель должна увеличить конверсию за счет большего предложения, однако по факту она может привести к недовольству клиентов, поскольку либо создается ложная видимость доступности кредита или займа для клиентов с высоким риском, которым все равно в большей части случаев будет отказано, либо появляется большое количество нежелательной коммуникации для клиентов с низким риском, которые просто хотят получить лучшее предложение и не общаться с другими финансовыми институтами.

Рекламный фрод - основные типы и тренды

Далее мы расскажем об основных типах рекламного фрода, как нацеленных на манипуляции с органическим трафиком, так и связанных с аффилированным маркетингом, а также способах их обнаружения и предотвращения. Многие из этих способов связаны с искусственной генерацией "непродуктивного" трафика, что неудивительно, поскольку, согласно последним исследованиям, менее 60% всего интернет-трафика генерируется человеком. Вне зависимости от того, какой бюджет на интернет-продвижение тратит компания, рекламный фрод очень сильно влияет как на эффективность кампаний, так и на возврат инвестиций.

Одна из самых примитивных стратегий недобросовестных конкурентов, которая мешает онлайн-компании оценить реальный объем органического трафика, приходящего на сайт, - это скликивание контекстной рекламы или так называемый кликфрод. Сотрудники конкурирующей компании, либо специально нанятый персонал переходит по ссылке медийной рекламы, видео, рекламе в социальных сетях или результату поиска. Зачастую те, кто переходят по ссылкам, используют анонимные VPN с целью обхода фильтров рекламных систем. Разумеется, подобный источник трафика не приносит дохода, многие компании часто даже отказываются от данного канала продвижения и приходят к выводу, что он не работает. В последнее время для скликивания трафика все более активно привлекаются клик-боты - специальные программы или скрипты, настроенные на клики по контекстной рекламе. В процентном соотношении количество таких кликов может составлять от 20 до 60%, что существенно влияет на возврат на инвестиции - каждый клик либо наносит удар по бюджету, либо лишает компанию одного потенциального клиента.

Одна из самых примитивных стратегий недобросовестных конкурентов, которая мешает онлайн-компании оценить реальный объем органического трафика, приходящего на сайт, - это скликивание контекстной рекламы или так называемый кликфрод. Сотрудники конкурирующей компании, либо специально нанятый персонал переходит по ссылке медийной рекламы, видео, рекламе в социальных сетях или результату поиска. Зачастую те, кто переходят по ссылкам, используют анонимные VPN с целью обхода фильтров рекламных систем. Разумеется, подобный источник трафика не приносит дохода, многие компании часто даже отказываются от данного канала продвижения и приходят к выводу, что он не работает. В последнее время для скликивания трафика все более активно привлекаются клик-боты - специальные программы или скрипты, настроенные на клики по контекстной рекламе. В процентном соотношении количество таких кликов может составлять от 20 до 60%, что существенно влияет на возврат на инвестиции - каждый клик либо наносит удар по бюджету, либо лишает компанию одного потенциального клиента.

SDK-Spoofing или предустановки - это относительно новый тип мобильного мошенничества, который предполагает создание видимости установки мобильных приложений при помощи вредоносного кода на уровне SDK-файла.

SDK-Spoofing или предустановки - это относительно новый тип мобильного мошенничества, который предполагает создание видимости установки мобильных приложений при помощи вредоносного кода на уровне SDK-файла.

Что касается основных типов фрода, связанных с аффилированным маркетингом, инъекция клика несколько напоминает фрод, связанный с клик-ботами, однако в процессе установки пользователем приложения на ОС Android, вредоносная программа, находящаяся на устройстве, инициирует клик по приложению приписывая атрибуцию своему рекламному аккаунту. Таким образом, за каждый клик компания платит деньги аффилиату, который на самом деле не привел на сайт клиента.

Что касается основных типов фрода, связанных с аффилированным маркетингом, инъекция клика несколько напоминает фрод, связанный с клик-ботами, однако в процессе установки пользователем приложения на ОС Android, вредоносная программа, находящаяся на устройстве, инициирует клик по приложению приписывая атрибуцию своему рекламному аккаунту. Таким образом, за каждый клик компания платит деньги аффилиату, который на самом деле не привел на сайт клиента.

Сookie stuffing - также один из наиболее популярных видов фрода, связанного с аффилированным маркетингом. При помощи замены куки-файлов в браузере мошенник может незаметно добавить на сайт компании до нескольких десятков партнерских ресурсов. Пользователь, перейдя по ссылке, совершает целевое действие и компания платит комиссию за лид, который по сути получила/привлекла самостоятельно. Подобная схема мошенничества также приводит к тому, что трафик изначально не имеет шанса конвертации в продажу продукта или услуги.

Сookie stuffing - также один из наиболее популярных видов фрода, связанного с аффилированным маркетингом. При помощи замены куки-файлов в браузере мошенник может незаметно добавить на сайт компании до нескольких десятков партнерских ресурсов. Пользователь, перейдя по ссылке, совершает целевое действие и компания платит комиссию за лид, который по сути получила/привлекла самостоятельно. Подобная схема мошенничества также приводит к тому, что трафик изначально не имеет шанса конвертации в продажу продукта или услуги.

Один из главных признаков данного типа фрода - это внезапный рост расходов на партнерский маркетинг без соразмерного или заметного увеличения возврата на инвестиции.

Наслаивание рекламных объявлений - распространенный тип мобильного мошенничества, который чаще всего встречается в рекламе с оплатой за клики. Несколько рекламных объявлений наслаивается одно на другое и пользователь видит только верхнее рекламное объявление. Таким образом рекламодатель платит площадке за клики и показы, хотя пользователь фактически не видит объявления.

Наслаивание рекламных объявлений - распространенный тип мобильного мошенничества, который чаще всего встречается в рекламе с оплатой за клики. Несколько рекламных объявлений наслаивается одно на другое и пользователь видит только верхнее рекламное объявление. Таким образом рекламодатель платит площадке за клики и показы, хотя пользователь фактически не видит объявления.

Pixel stuffing - это размещение рекламы на очень небольшом участке веб-сайта, например, размером 1 на 1 пиксель. Таким образом, конечный пользователь не видит рекламы, а с компани, тем не менее, исправно списываются деньги за показы.

Pixel stuffing - это размещение рекламы на очень небольшом участке веб-сайта, например, размером 1 на 1 пиксель. Таким образом, конечный пользователь не видит рекламы, а с компани, тем не менее, исправно списываются деньги за показы.

Какие каналы больше всего подвержены рекламному фроду?

В первом полугодии 2021 года из-за мошенничества, связанного с мобильными приложениями, онлайн-компании потеряли порядка 1,6 миллиарда долларов, бóльшая часть из этого приходится на Азиатско-Тихоокеанский регион. При этом финансовый сектор - самый уязвимый, на него приходится около 40% общего ущерба от риска. Боты - самая распространенная форма мошенничества при установке приложений во всем мире.

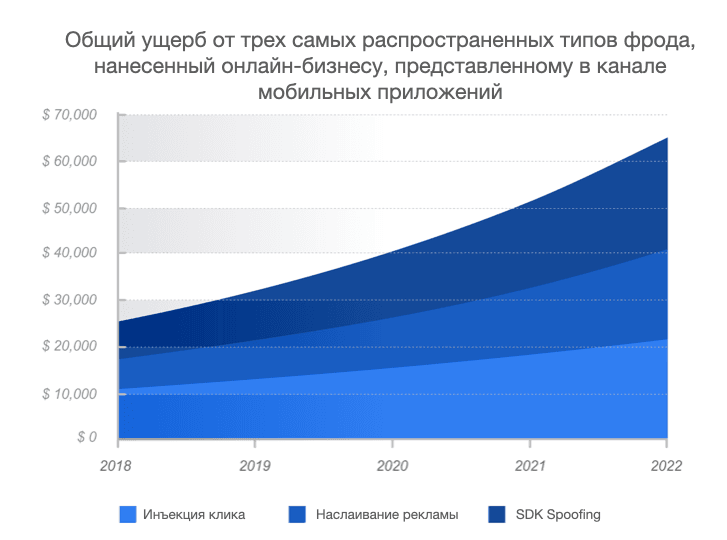

Согласно аналитическому отчету Advertising Fraud Statistics, к 2022 году ущерб от трех самых широко распространенных типов фрода, нанесенный онлайн-бизнесу, представленному в канале мобильных приложений, достигнет 65 миллиардов долларов США.

https://www.businessofapps.com/ads/ad-fraud/research/ad-fraud-statistics/#1

Из всего этого можно сделать вывод: модель аффилированного маркетинга имеет восходящую тенденцию и превалирует на многих рынках, поскольку позволяет быстрыми темпами наращивать объемы привлекаемого трафика. Обратной стороной такого подхода является наибольший уровень риска, как с точки зрения разнообразия фрод-паттернов и сложности их выявления и предотвращения, так и, самое главное, по степени негативного влияния на P&L компаний. По сути риски, заложенные в этой модели, могут привести как минимум к замедлению роста финансового института (что противоречит заявленным целям аффилированного маркетинга), как максимум к значительному ухудшению P&L финансового института, а чрезмерное увлечение закрытыми API делает финансовый институт еще более уязвимым. При этом данные риски не являются уникальными для какой-то одной страны и в разных соотношениях существуют во многих странах и регионах мира, в том числе России.

Какие способы снижения риска существуют?

Основным и по сути единственным способом снижения данного риска является увеличение прозрачности во взаимоотношениях агрегаторов, брокеров, финансовых платформ с одной стороны, и кредитных организаций, с другой стороны. На практике это достигается через увеличение доступности исходного потока заявок для альтернативных инструментов оценки риска заявок, полученных от лидогенераторов. Это можно сделать различными способами - например, через предоставление доступа для альтернативных технологий оценки риска напрямую на площадки брокеров и агрегаторов, в виджетах кредитных организаций на сайте или SDK в мобильных приложениях (способ, который уже активно применяется при продаже товаров в рассрочку) с последующей передачей безопасного токена на сторону финансового института, который, в свою очередь, с помощью этого токена получает доступ к альтернативным инструментам оценки риска в онлайн, например, при помощи решения JuicyScore.

JuicyScore в данном случае позволит решить целый ряд задач:

- Определение устройства в момент первого захода на сайт агрегатора, то есть в момент, когда намерение получить кредитный продукт конвертировалось в конкретное действие;

- Определение паттернов поведения пользователя, в том числе определение различных аномалий, риск-маркеров и стоп-маркеров по устройству и интернет-соединению в момент заполнения исходной заявки на кредитный продукт;

- Повышение общей информативности за счет данных, ортогональных традиционным источникам, а на ряде рынков уникальных и наиболее сильных с точки зрения разрешающей способности.

Решение JuicyScore позволяет в значительной степени отфильтровать заявки с признаками высокого риска, а также признаками коммерческого фрода, количество которого в последнее время значительно увеличилось во всем мире.

Помимо решения JuicyScore для наших клиентов мы также предлагаем продукт JuicyID, который, обладая тем же стеком технологий по определению устройства, что и JuicyScore, позволяет укрепить внешний периметр личного кабинета клиента на веб-портале или мобильном приложении финансового института, выявить большой набор опасных аномалий по устройству, подсветить связанные устройства одного и того же пользователя, как следствие, снизить потери на повторных займах.

Сочетание различных подходов альтернативной оценки риска позволит сохранить преимущества и технологичность интеграции через API, увеличит прозрачность и эффективность этого канала, позволит снизить уровень риска и увеличить конверсию, обеспечит дополнительную информативность в тех сегментах, в которых более высокий уровень отказов связан с отсутствием достаточного объема данных для проведения оценки заявки.

Эксперты JuicyScore считают, что компаниям, ведущим бизнес онлайн, необходимо адаптировать свои технологии защиты от мошенничества в соответствии с непрерывно развивающимися техниками онлайн-фрода, а также с целью предотвращения постоянно появляющихся новых типов и способов коммерческого фрода. Обеспечение доступности инструментов альтернативной оценки на своих ресурсах даст огромное конкурентное преимущество таким брокерам и агрегаторам, создаст высокий уровень доверия финансовых институтов за счет увеличения прозрачности всего аффилированного маркетинга в целом и закрытых API в частности, и как следствие, приведет к лучшим финансовым результатам для всех участников процесса - увеличение конверсии в продажи, снижение уровня риска и повышение лояльности клиентов.