Мы часто слышим вопрос про текущее положение FinTech компаний и Банков — «кто кого?». Сейчас мы видим скорее сотрудничество между различными игроками данных сегментов финансовой индустрии. Примеров тому много — обмен заявками на кредиты, обмен данными между платежными организациями и кредиторами, и совместное развитие технологий. Но остается вопрос — надолго ли сохранится данное сотрудничество?

Мы провели детальный анализ основных факторов успеха наиболее крупных банковских и FinTech игроков. В результате мы выделили несколько краеугольных факторов конкурентоспособности. Для упрощения восприятия общей картины мы уменьшили число данных факторов до двух основных, которые наиболее сильно определяют конкурентоспособность в этих индустриях и которые можно независимо измерить — стоимость фондирования (Cost of Funds) и число используемых данных в кредитных конвейерах, по сути уровень технологичности кредитных конвейеров.

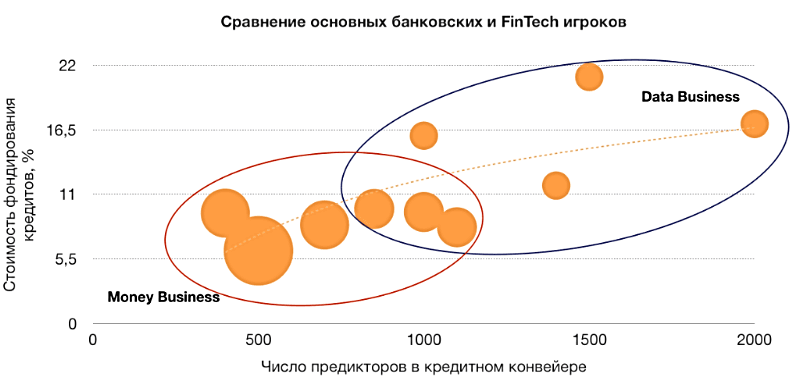

График 1: Объекты в виде маркеров — обезличенные компании. Размер маркера обозначает группу (размер) активных клиентов, пользующихся кредитными продуктами. Источники: ЦБ РФ, оценки экспертов

Данный график говорит о том, что среди большого количества стратегий развития выделяются две наиболее актуальные сегодня — это стратегия снижения стоимость фондирования (Money Business) и стратегия усиления кредитного конвейера (Data Business), которые в свою очередь соответствуют классическим Банкам и FinTech компаниям.

Вопрос дальнейшего сотрудничества различных сегментов финансового сектора можно транслировать в вопрос развития основных компетенций двух крупных направлений развития компаний и желания конкурировать в смежных сегментах.

Давайте рассмотрим отдельно эти вопросы.

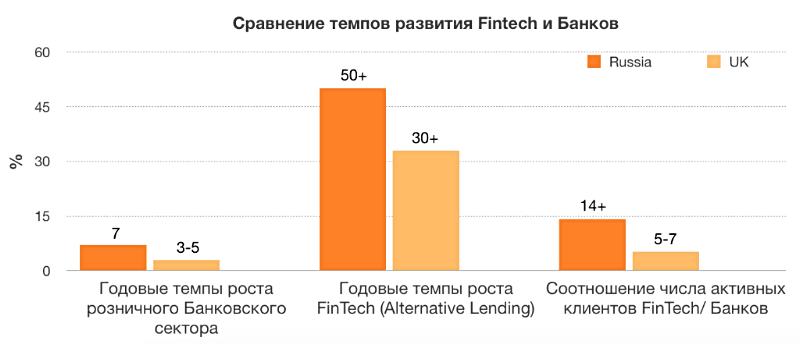

Желание конкурировать во многом будет определено темпами роста данных сегментов. На текущий момент рост сегмента FinTech превосходит Банковский бизнес в 5-10 раз. Более того, если рассмотреть клиентскую базу, то объем FinTech сегмента уже превысил 10%+ от банковского и эта разница продолжит сокращаться. Данная тенденция наблюдается не только в нашей стране (см График 2).

График 2: В Fintech включены игроки из альтернативного кредитования (Alternative Lending & Online Lending). Данные роста индустрий оценивались для 2013-17гг. Источники — РА Эксперт, ЦБ РФ, Bank of England

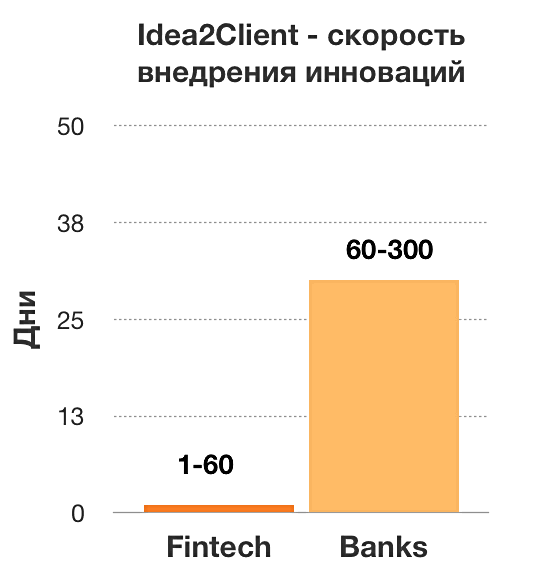

Если более внимательно взглянуть на основные конкурентные преимущества компаний в банковском и FinTech секторах, то мы прийдем к двум важным аспектам — к скорости реализации изменений в продуктах Idea2Client и в стоимости привлечения денег.

График 3: Сравнение основных драйверов роста — Idae2Client и Стоимости фондирования кредитов

Несмотря на активное внедрение Agile технологий в Банках, FinTech компании имеют существенное преимущество во внедрении новых идей и инноваций. Это преимущество не только связано с повсеместным использованием новых технологий, но в том числе и с культурой работы FinTech компаний на рынке. Практически во всех FinTech компаниях, мы наблюдали различные вариации Agile организации, но явным отличием от Банков было то, что в FinTech компаниях все основные сотрудники без исключения (часто, включая CEO) работали над продуктом и его продвижением, вплоть до написания программного кода и участия в тестировании продуктов. Банки с лихвой компенсируют данный перевес за счет привлечения более дешевых ресурсов. Возникает вопрос, надолго ли хватит Банкам данного преимущества? Предварительный анализ говорит, что единичные лидеры в сфере FinTech индустрии уже могут привлекать средства по сопоставимым ставкам со средними Банками и это отставание сокращается от года к году.

В ближайшие несколько лет мы увидим расширение деятельности лидеров как банковского сектора, так и FinTech компаний. Это расширение будет происходить в том числе и за счет роста в смежных секторах финансовой отрасли. Скорее всего, мы будем наблюдать рост числа поглощений на рынке, в тех случаях, когда игрокам будет сложно реализовать часть необходимых конкурентных преимуществ и компании будут стремиться приобрести как долю рынка в том или ином сегменте, так и необходимые компетенции ввиде команды специалистов и экспертов.