Последнее десятилетие знаменует собой череду технологических прорывов, которые открыли много новых возможностей для индустрии финтеха и подняли ее на новый уровень. Пандемия Covid-19 оказала существенное влияние на финансовый сектор и финтех не стал исключением. Кризис заставил игроков ускоренными темпами повышать эффективность, оптимизировать расходы и внедрять новые решения. Основываясь на последних исследованиях и наблюдениях экспертов, мы расскажем, как рынок финтеха отреагировал на пандемию в различных регионах, как это сказалось на рисках и какие тренды будут определять его развитие в 2021 году.

Вызовы 2020

Прошедший год ускорил те процессы, которые многим компаниям не удавалось реализовать ранее, а также пролил свет на некоторые новые проблемы.

Переход в онлайн. Основным драйвером роста стал процесс активной цифровой трансформации. Для компаний финансового сектора стало очевидно, что переход в онлайн существенной доли бизнеса неизбежен и является обязательным условием развития и сохранения своих позиций на рынке, а также получения нового бизнеса в будущем. Лидеры финтех индустрии, изначально работавшие в онлайне и имеющие всю необходимую для этого инфраструктуру и стек технологий, получили дополнительное преимущество перед традиционными финансовыми институтами, которым пришлось коренным образом перестраивать свою работу. Например, крупнейшая банковская холдинговая компания в США по размеру активов JPMorgan Chase решила расширить свое присутствие в Великобритании, однако вместо офлайн отделений банк предлагает услуги только через мобильное приложение.

Согласно отчету McKinsey, который охватывает 30 стран и 86% населения, около 40% респондентов стали гораздо чаще выбирать онлайн-каналы при пользовании финансовыми услугами, примерно столько же процентов опрошенных сказали, что не вернутся к прежним привычкам и будут использовать финансовые услуги онлайн и в будущем, несмотря на отсутствие пандемии.

Общее падение уровня инвестиций. Объем инвестиций на развивающихся рынках, уменьшился по сравнению с прошлыми годами, однако следует отметить, что основное падение приходится на пик пандемии -конец первогоквартала 2020 года, когда объем инвестиций упал до уровня 2017 года. Общий объем сделок в третьем квартале упал на 24% по сравнению с тем же кварталом 2019 года. Однако объем инвестиций в третьем квартале вырос до 10,631 миллиарда долларов, что является самым значимым результатом в 2020 году и вторым лучшим квартальным показателем с середины 2018 года. По данным CB Insights, проблема уменьшения количества сделок коснулась в основном стартапов, поскольку традиционные финансовые учреждения, которые ранее с ними работали, сейчас создают отделы внутреннего развития и работают над собственными финансовыми решениями. Эксперты предполагают, что в новых условиях у стартапов и небольших технологических компаний, которые в последние годы были движущей силой развития финтеха, могут возникнуть некоторые трудности с привлечением новых инвестиций.

Новые регуляторные требования. Финтех использует для поддержки и развития онлайн бизнеса широкий стек технологий, призванных ускорить процессы взаимодействия с клиентом, совершение платежей и проведение других финансовых операций, вместе с тем растет и важность конфиденциальности и защиты данных. Для того, чтобы успешно конкурировать с традиционными финансовыми учреждениями, необходимо учитывать все изменения, происходящие в сфере правового регулирования, особенно в отношении требований к обработке персональных данных. Ужесточение регулирования в 2020 году в различных регионах - один из факторов, которые эксперты отмечают в ряду причин, негативно влияющих на рост рынка. Например, внесение поправок в 152-ФЗ "О персональных данных", а также нормативные акты подобные Общему регламенту по защите данных ЕС (General Data Protection Regulation, GDPR). Данная проблема коснулась и Азии, например, в конце 2020 года в Китае появился аналог GDPR - Закон о защите личной информации, применимый к иностранным юридическим и физическим лицам, которые обрабатывают персональные данные и предоставляют услуги субъектам, находящимся на территории Китая.

Помимо государственного регулирования необходимо учитывать политику технологических компаний и бигтехов в отношение программного обеспечения, которое они производят: браузеров и операционных систем в сфере сбора и обработки данных пользователей. Несоответствие этим требованиям может привести к блокировке работы мобильных приложений и сайтов финтех-компаний.

Безопасность хранения и обработки данных. В связи с пандемией большое количество пользователей перешли в онлайн-канал получения финансовых услуг. Действительно, онлайн-каналы позволяют компаниям существенно сократить операционные расходы, а также получить доступ к более широкой аудитории с одной стороны, с другой - позволяет пользователям сохранять режим самоизоляции и пользоваться услугами, не подвергая опасности свое здоровье. Однако вместе с этим все больше данных оказывается в интернете, что приводит к увеличению числа кибератак в мировом масштабе. Именно поэтому безопасное хранение пользовательских данных становится одним из наиболее важных проблем современного онлайн-бизнеса.

По данным аналитической компании Security Intelligence, исследующей вопросы кибербезопасности, средняя стоимость утечки данных в 2019 году составила 3,92 миллиона долларов. Утечка таких чувствительных для клиента данных, как номера платежных карт, пароли, данные о финансовых транзакциях, данные паспорта и других личных документов может привести к полной потере доверия со стороны клиентов. Пользователи хотят видеть прозрачность своих операций как один из критериев качественного предоставления услуг. 2020 год показал, что финтех-компании как никогда нуждаются в решениях, сочетающие в себе оба фактора - прозрачность и безопасность. Наилучшим выходом в данной ситуации может стать разумное снижение оборота персональных данных и прямых идентификаторов пользователей в сочетании с использованием альтернативных источников информации, таких как данные об устройстве, интернет-соединении и поведении пользователей.

Динамика кредитных рисков. В 2020 году успешными оказались те игроки, кто не побоялся резко возросших в пандемию кредитных рисков и понял важность соблюдения адекватного баланса между их снижением и скоростью корректировки и создания новых бизнес-моделей. Финансовые институты, сконцентрировавшие весной прошлого года все усилия на быстром (в рамках одного месяца) решении данной проблемы, сосредоточившиеся на изменении risk-based pricing, установке новых лимитов и т.д., а также продолжающие упорно работать и не приостановившие большую часть своих рабочих процессов во время карантина, сумели успешно вернуться в нормальный ритм осенью 2020 и по сути выиграли рынок. Время показало, что не справившиеся с быстрой адаптацией компании снизили объем трафика, потеряли цитируемость в контексте и столкнулись с другими проблемами, повлиявшими на довольно болезненный процесс возвращения в привычный график.

Тренды 2021

Создание новых экосистем. Создаваемые новые форматы эко-систем финтех-рынка оказались более конкурентоспособными в ряде стран по сравнению с кэптивными/внутренними эко-системами страновых гигантов за счет более высокой скорости развития, большего охвата и большей гибкости/ адаптируемости под клиента, а также развития партнерских связей с другими компаниями. Кроме того, в 2020 году мы увидели, что небольшие компании превзошли по скорости разработки и внедрения новых технологий более крупные. Сформировав вокруг себя подходящую экосистему, они смогут конкурировать с такими гигантами как Apple или Google. Одним из примеров наиболее успешных финтех-стартапов по версии Forbes, является необанк MoneyLion, в приложении которого пользователь может не только открыть или проверить текущий счет, получить услуги по дебетовым картам, компания также предлагает автоматизированное решение для управления ETF-потфелем инвестиций.

Big Data. Согласно данным Statista.com, к 2027 году мировой рынок Big Data достигнет объема в 103 миллиардов долларов США и вырастет в два раза по сравнению с 2018 годом. Финансовые компании стараются собрать как можно больше информации о клиенте, чтобы составить его подробный портрет и, анализируя данные, персонализировать предложения, повышая лояльность клиентов. Big Data позволяет сделать бизнес более клиентоориентированным и достичь лучших результатов. Финтех-компании могут сегментировать клиентов, получать информацию о пользователях в режиме реального времени, прогнозировать, какие услуги будут интересны клиентам в будущем, и оптимизировать ценовую политику.

Однако чем больше данных, тем сложнее эффективно ими управлять, обеспечивая при этом безопасность информации о клиентах от третьих лиц. Финансовая отрасль в течение последних десяти лет вкладывала значительные средства в технологии сбора и обработки данных: хранилища данных, инструменты анализа, инструменты визуализации данных, прогнозы на основе текущей информации. По словам экспертов, финтех-компании активно продолжат работу над этим в ближайший год, поскольку ожидания пользователей довольно резко изменились. Более тяжелые условия привели к усилению конкуренции и поэтому данные необходимо обрабатывать быстро и качественно, не забывая при этом о безопасности.

По данным Oracle, предложение более индивидуализированных финансовых услуг клиентам может помочь финансовым институтам увеличить прибыль на 18% в год. Так, один из филилалов банка American Express поделился своим опытом создания сложных моделей прогнозирования и предотвращения оттока клиентов при помощи технологий Big data: на основании анализа предыдущих транзакций клиента, банк смог установить, какие счета скорее всего будут закрыты в течение следующих нескольких месяцев. Это помогает принять необходимые меры и сократить отток клиентов.

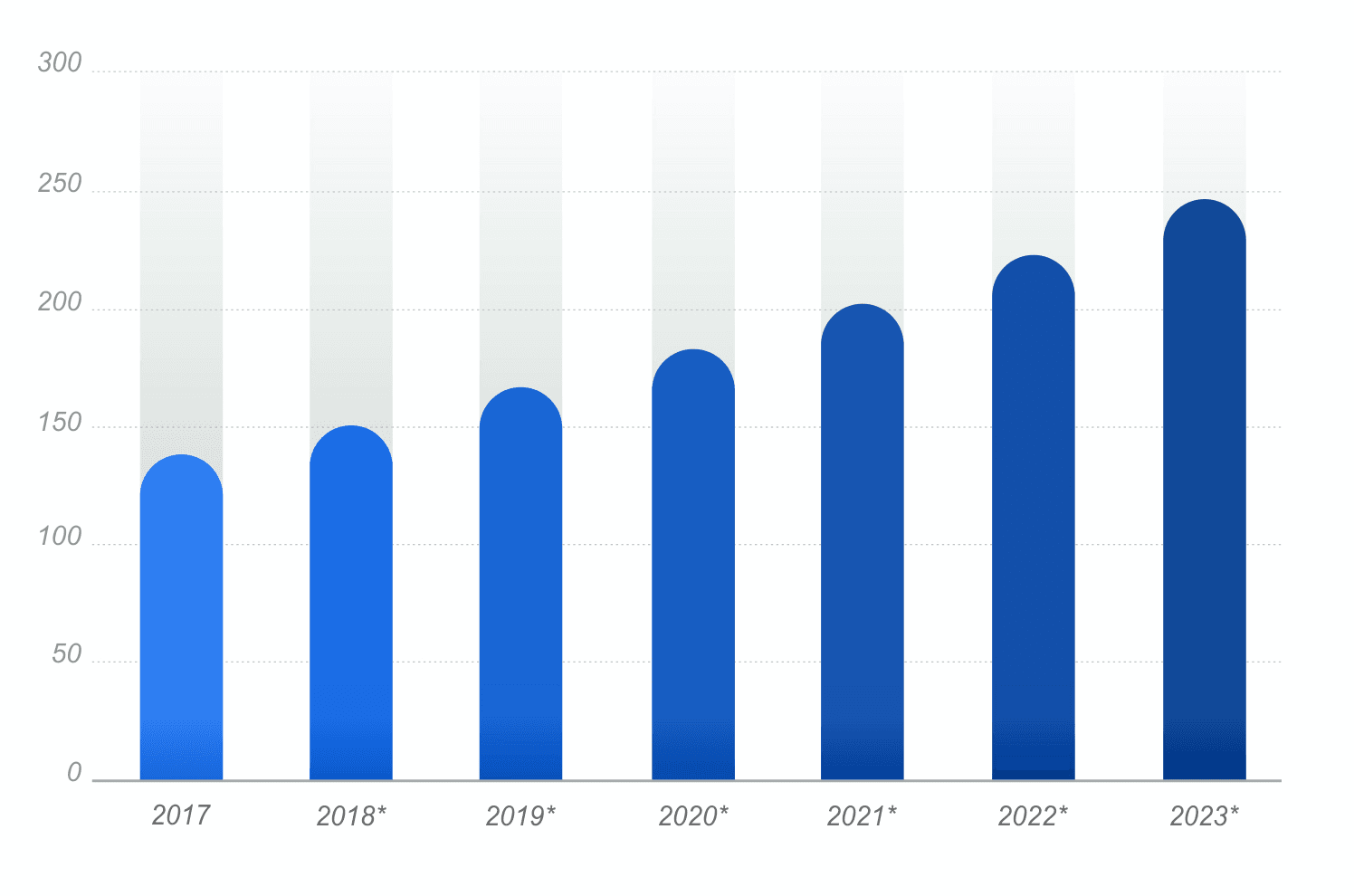

Кибербезопасность. Кибератаки приводят к тяжелым последствиям и потере репутации для финансовой компании. Проблемы возникают по многим причинам, главные из которых - сотрудничество со сторонними организациями, активное использование мобильных технологий и онлайн-передачи данных, рост хакерских атак. По данным Cybersecurity Ventures, в начале 2021 года ущерб, связанный с киберпреступностью, достиг отметки 6 триллионов долларов в год.

Размер мирового рынка кибербезопасности с 2017 по 2023 год (в миллиардах долларов США) Источник: statista.com

Среди основных направлений работы по кибербезопасности для финтех-компаний можно выделить следующие:

- Безопасность транзакций, технологии управления рисками.

- Технологии безопасного хранения и обмена данными, включая защиту персональных данных.

- Технологии удаленной аутентификации и биометрические решения.

Новые условия - новые возможности

Главное, что показал прошлый год в контексте финтех-индустрии - вызовы 2020 повысили скорость изменений по ряду направлений и обозначили новую планку по эффективности для бизнесов в результате падения уровня инвестиций.

Второй важный момент - это наличие сильных конкурентных преимуществ у лидеров финтех сектора по сравнению с традиционными финансовыми институтами. Например, выручка финтех сектора упала на 10-20% на пике кризиса, в то время как потери банков достигли отметки в несколько раз выше - 40-70 %. Крупные банки, получившие фондирование в 2020 году ничего не смогли противопоставить финтеху, кроме роста выдачи ипотеки.

В-третьих, пандемия принесла не только трудности, но и новые возможности. Она ознаменовала собой окончательный переход в онлайн и эпоху полной цифровизации, что дает финтеху шанс на существенное увеличение доли рынка.

Четвертым важным выводом является то, что скорость внедрения новых технологий становится одним из главных факторов успеха на рынке. Этой задаче должны отвечать организационная структура финтех-компаний и их политика в сфере обеспечения данными и решениями по их обработке.

Juicy Team продолжит поддерживать в этом году высокий темп разработки и радовать наших клиентов и партнеров новой функциональностью продуктов, ведь только при помощи непрерывной кропотливой работы по повышению эффективности можно обеспечить высокую конкурентоспособность и безопасность бизнеса в динамичном цифровом мире.