Прошедший 2021 год ускорил процессы, которые многие финтех-компании пытались внедрить ранее, а также пролил свет на новые вызовы и открывшиеся возможности. Мы стали свидетелями ряда технологических прорывов, которые позволили многим игрокам оперативно оптимизировать затраты и быстро внедрять новые решения. Сегодня эксперты JuicyScore хотели бы рассказать об основных трендах, которые будут определять развитие финтеха в 2022 году.

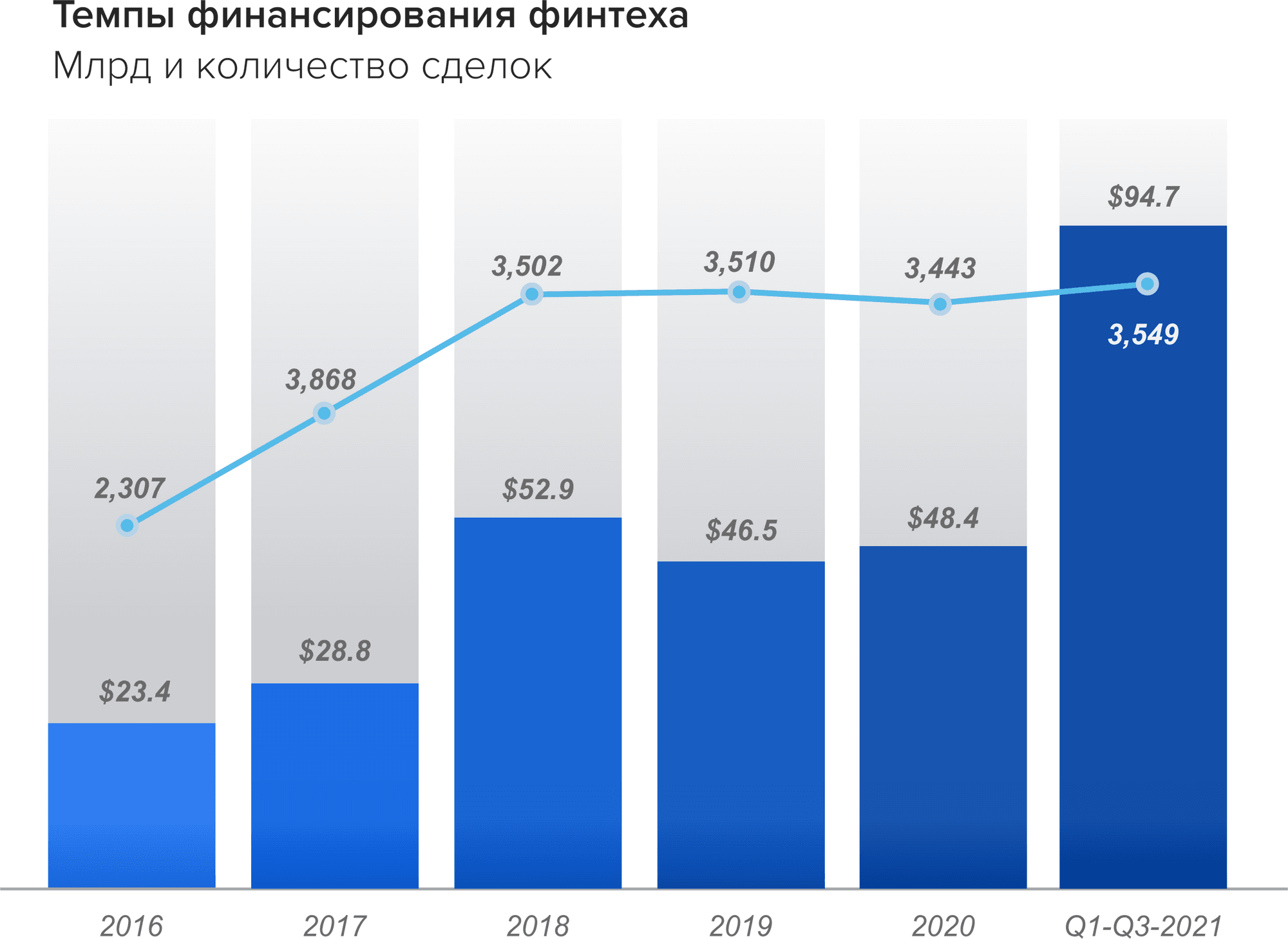

Согласно данным Insider Intelligence, за первые три квартала 2021 года финтех-компании привлекли 94 миллиарда долларов, - почти вдвое больше, чем за 2 последних года. Однако по мнению многих экспертов, настоящие технологические прорывы в этой области еще впереди. В начале 2022 года мы видим, что рост финтех-рынка еще очень далек от завершения и в этом году финтех-индустрия удивит всех новыми высокотехнологичными достижениями.

Web 3.0 и финансовые услуги

В последнее время Web 3.0 привлекает внимание экспертов. Пользователи взаимодействуют не только с приложениями — приложения и устройства в интернете также взаимодействуют друг с другом, создавая более открытый и интеллектуальный интернет. Кроме того, данные в Web 3.0 гораздо более взаимосвязаны.

Однако говоря о Web 3.0 в контексте финансовых услуг, специалисты чаще всего имеют ввиду тенденцию создания следующего поколения интернета, который, по мнению многих, будет децентрализованным и будет работать при помощи распределенной инфраструктуры, разработанной на основе открытых стандартов (включая блокчейн или технологию распределенного реестра), тогда как нынешняя версия сети Интернет сильно зависит от посредников, контролирующих поток информации. Благодаря чрезвычайно широким возможностям программирования блокчейнов вместе с использованием смарт-контрактов, позволяющих реализовать довольно непростую логику, даже самые сложные финансовые транзакции и электронная коммерция могут быть реализованы через Web 3.0.

Эксперты ожидают, что в 2022 году традиционные финансовые учреждения, поставщики финансовых услуг и даже правительства некоторых стран будут тестировать технологии Web 3.0 с целью улучшения и упрощения процессов предоставления финансовых услуг. Однако поскольку смарт-контракты все чаще стали использоваться для этой цели, следует также ожидать, что нормативно-правовая база будет продолжать развиваться и адаптироваться к обстоятельствам, при которых может отсутствовать посредник с обязательствами по регистрации или лицензированию.

В качестве примеров можно привести разработку различных банковских платформ нового поколения. В частности платформу, которая обеспечивает регулирование и безопасность, а также предоставляет мгновенные кредиты. Также в настоящий момент ведется разработка платформ торгового финансирования с использованием технологии блокчейн, которые упрощают проведение платежей за границу. Еще один яркий пример - работа по созданию распределенных цифровых глобальных реестров, при помощи которых финансовые институты могли бы предоставлять уникальные записи каждому пользователю, а пользователи при этом могли бы иметь безопасный доступ к информации онлайн.

Изменения в организации рабочих процессов и труда

Удаленный формат работы уже хорошо знаком многим онлайн-бизнесам. Последствия пандемии больше не кажутся такими непоправимыми - самые успешные компании адаптировались к изменившимся условиям и постепенно разрабатывают все новые способы организации производственных процессов для удаленного или гибридного формата работы.

Кроме того, в настоящее время ведущие онлайн-компании заинтересованы в смене подходов к созданию продуктов и внесению изменений с целью достижения лучших результатов. В частности, методологии ValOps/DevOps приходят на смену классическому Agile, поскольку DevOps и ValOps-команды существенно сокращают время создания продукта. При этом за высокой скоростью разработки также следуют стабильность и качество, а руководство компаний теперь делает ставку не только на скорость, но и на автоматизацию процессов.

Также многие онлайн-компании постепенно приходят к тому, что разумный подход к work-life balance, в частности, уменьшение рабочей недели с 5 до 4 дней с условием сохранения объема задач сотрудников, также мотивирует действующих работников компаний и привлекает новые перспективные кадры.

Еще один тренд связан с увеличением числа случаев внедрения в систему управления компании ротации кадров. Это позволяет компании достичь максимальной эффективности, а сотрудникам - оказаться в кадровом резерве на более высокие позиции компании. Также следствием данного тренда является постепенное, но уже достаточно заметное во многих областях увеличение разрыва в оплате труда между "лучшими" и "худшими" сотрудниками.

Тренд развития приватных/ собственных (выделенных) сетей связи

По данным Statista, на 2021 год 50% объема всех критически важных корпоративных данных хранятся в облачных сервисах. Количество и объемы таких сервисов постоянно увеличиваются, поскольку таким образом компании надеются улучшить способность бизнеса адаптироваться в новых условиях. При этом пандемия стала своего рода триггером для усиления данного тренда, поскольку облачные сервисы сыграли ведущую роль в упрощении решений для удаленной работы. По мнению многих компаний, “облако” стало своего рода ключом развития организаций.

Однако следует отметить, что развитие глобальных приватных сетей в первую очередь связано с созданием безопасного и стабильного интернета. Онлайн-компании стараются таким образом повысить безопасность и надежность хранения данных.

При этом, говоря о развитии приватных сетей, следует также отметить возможность большого толчка в развитии выделенных сетей и на национальном уровне в различных странах. Размер мирового рынка облачных виртуальных частных сетей оценивался в 18,08 млрд долларов США в 2020 году, ожидается, что он достигнет 75,64 млрд долларов США к 2026 году, а среднегодовой темп роста составит 26,93%.

Дальнейшее распространение технологий AI и DML и развитие их регулирования

Информация является чрезвычайно ценным ресурсом в 21 веке. Ее объем в сети увеличивается с каждым годом, и для обработки таких массивов данных используются различные методы. DML (Deep machine learning), являясь подтипом машинного обучения, имеет в своей основе методы машинного обучения и нейронных сетей и используется для решения реальных задач, схожих с человеческими. В DML осуществляется поиск глубоких промежуточных зависимостей между факторами. Каждый элемент найденной зависимости должен проверяться на устойчивость и может быть использован для решения задачи следующего уровня - в системе выстраивается та или иная иерархия признаков, которые были получены тем или иным статистическим алгоритмом, и каждый новый слой имеет данные о предыдущем. С точки зрения прикладной пользы для решения бизнес-задач, алгоритмы DML незаменимы при обнаружении мошенничества/спама; распознавании речи/рукописного ввода; переводе и имитации многих иных когнитивных функций человека.

Инструменты, основанные на искусственном интеллекте (artificial intelligence; AI), которые сегодня активно использует финтех, уже оказали огромное влияние не только на финансовый сектор, но и на мир в целом, решая ставшую очень острой в последние годы проблему финансовой доступности.

Нет никаких сомнений в том, что технологии AI и DML продолжат свое развитие. Усиливающийся тренд на регулирование сбора и доступа к любым данным (как персональных, так и пользовательских) неминуемо коснется и методов их обработки и анализа, а значит, стоит ожидать регулирование и в сфере AI. Почему это неизбежно? Многие существующие и разрабатываемые алгоритмы требуют сбора данных для их обучения и обновления, соответственно, если эти данные были ранее собраны без нужных разрешений пользователя, то они могут оказаться под риском, вплоть до запрета использования, а значит, нельзя будет использовать методы обработки и модели, построенные на их основе. Неким компромиссом может быть предварительное обезличивание, обобщение или “огрубление” таких данных перед использованием их для моделирования - это позволит в большей степени соблюсти права владельца данных, возможно и ценой ухудшения качества моделей на первом этапе. Ярким примером в данной ситуации служит процесс появления и дискуссий вокруг Google Topics/ FLoC API.

Многие также говорят о том, что в 2022 году возникнет острая необходимость в регулировании данной сферы. Действительно, многие компании продолжают инвестировать и разрабатывать методы AI без правовой базы и большинство крупных онлайн-компаний до сих пор полагались на принципы саморегулирования в данном вопросе, более-менее соответствующие последним практикам. Отсутствие регулирования в отношении AI не обязательно влечет за собой вред, поскольку у компаний появляется больше свободы для изучения и тестирования новых функций AI без постоянного давления со стороны надзорных органов, требующих соблюдения правил конфиденциальности. Однако в настоящий момент не существует прецедентов и устоявшихся подходов к правовому урегулированию данной сферы. Тем не менее, основные положения в США и Европе будут определены и закреплены на федеральном уровне ближе ко второй половине этого года.

Квантовые вычисления и квантовое шифрование

Предположения о том, что в ближайшем будущем нас ждет эра квантовых компьютеров, выдвигались экспертами последние 5-7 лет. Основа этой технологии - квантовые частицы (кубиты), которые могут находиться в суперпозиции или в двух состояниях одновременно в отличие от обычных битов, которые могут могут соответствовать значениям 0 или 1. Таким образом, квантовые технологии позволяют проводить вычисления не последовательно, а одновременно, обрабатывая огромные массивы данных. Ранее считалось, что квантовые компьютеры помогают решить задачи, которые мы пока даже не можем себе сформулировать, однако эта реальность ближе чем кажется - многие мировые гиганты вроде Google и Toshiba уже представили первые версии квантовых компьютеров. В этой гонке соревнуется также Китай, Европа и РФ (проекты МГУ и Росатома).

Какой класс задач можно решать при помощи квантовых вычислений?

Прежде всего квантовые вычисления могут быть использованы в финансовом секторе для решения оптимизационных задач или обеспечения квантовых коммуникаций. В оптимизации также нуждается обучение классических нейронных сетей и искусственного интеллекта, в свою очередь Machine learning дополняет и помогает этому развитию.

Ввиду данного тренда возникает также вопрос, связанный с методами защиты информации. Большая часть инфраструктуры киберзащиты, которая сейчас используется, а именно шифрование при помощи открытого ключа, в скором времени может быть заменена на квантовую криптографию, построенную на свойстве квантовой запутанности (если частицу информации кто-то прочитал, состояние частицы информации изменилось), либо на пост-квантовую криптографию, которая по сути представляет собой софт, основанный на поколении математических квантовых алгоритмов.

В ближайшем будущем в качестве развития данной тенденции компании, работающие над данной проблемой, будут увеличивать количество кубитов, одновременно улучшая качество. Кроме того, следует помнить о том, что облачная платформа доступа для квантовых компьютеров должна быть совместима с другими платформами, то есть в скором времени можно ожидать синхронизацию процессов разработки в разных странах.

Встроенные финансы и Open Banking

Неудивительно, что многие эксперты прогнозируют дальнейший успех встроенных финансов в 2022 году. Многие финансовые учреждения все чаще предлагают относительно инновационную услугу BaaS (banking as a service). Для дальнейшего распространения онлайн-компаниям нужны новые технологии и более доступные SDK, поскольку обычно подобные услуги предоставляются при помощи открытых API. Кроме того, данный тренд потребует принятия более строгих мер по борьбе с мошенничеством и управлению рисками.

Многие эксперты считают, что за несколько предыдущих лет мы стали свидетелями множества инноваций в контексте цифровой трансформации финтеха. Действительно, удаленная работа, новые цифровые платформы и пользовательский опыт привели к определенным ограничениям и проблемам. Однако эксперты также полагают, что 2022 год будет более стабильным с точки зрения деловой активности. Инновации ради инноваций уже не имеют особого смысла, установился определенный баланс, поэтому в ближайшем будущем мы увидим много изменений в сфере финтеха.

Более того, рост BNPL продуктов также является частью данного тренда. По сути, это альтернатива кредитным картам, позволяющая клиенту оплатить покупки не сразу и при помощи внесения платежа частями. Это позволяет торговым площадкам становится доступнее, а провайдерам зарабатывать процент от платежа или рассрочки.

Деньги+технологии=новый старт

Прошедший год ускорил те процессы, которые многим компаниям не удавалось реализовать ранее, а также пролил свет на некоторые новые пути развития.

Так, говоря о росте BNPL-продуктов, для конечного потребителя важным является не только простота и скорость покупки, но и ее безопасность. Однако одна из основных уязвимостей заключается в том, что многие BNPL-компании не проводят официальных проверок кредитоспособности, вместо этого используя для этого внутренние алгоритмы на основе имеющейся у них информации. Наиболее эффективно решить эту проблему можно при помощи оценки риска устройств и анализа неперсональных данных, а также при помощи оценки интернет-соединения и поведенческих данных пользователя.

Кроме того, в продолжение тренда на неиспользование прямых идентификаторов как часть кредитного конвейера для необанков и альтернативного кредитования мы предлагаем продукт JuicyID, который позволяет укрепить внешний периметр личного кабинета клиента на веб-портале или мобильном приложении финансового института, выявить большой набор опасных аномалий по устройству, подсветить связанные устройства одного и того же пользователя, как следствие, снизить потери на повторных займах. Кроме того, JuicyID можно эффективно использовать как часть защиты личного кабинета кредиторов - вектор данных JuicyID позволяет строить правила и модели для защиты финансовой и квазифинансовой информации, гибко настраивать правила авторизации доступа в зависимости от уровня риска устройства или пользователя.

Методы машинного обучения также представляют собой мощный инструмент, позволяющий при понимании природы данных и правильном применении методов моделирования добиваться решения практических задач, таких как прогнозирование разного рода рисков. Так, решение JuicyScore является одним из наиболее эффективных способов увеличения ценности данных при работе с неперсональными данными. Мы считаем, что необходимо соблюдать баланс между безопасным, авторизированным доступом к данным и наличием нормативно – методологической основы для возможности эффективной работы потребителей данных. В регулировании операций по обработке данных должен применяться дифференцированный подход, соотносимый с уровнем риска по отдельным категориям данных и потенциальной тяжести ущерба, который может возникнуть из-за попадания к недобросовестным пользователям.

Juicy Team будет поддерживать высокий темп разработки и радовать наших клиентов и партнеров новой функциональностью и высоким качеством продуктов и в этом году, ведь только при помощи непрерывной кропотливой работы по повышению эффективности можно обеспечить высокую конкурентоспособность и безопасность бизнеса в динамично развивающемся цифровом мире.