Ушедший год стал рекордным для России по объему долговых обязательств по кредитам — общая сумма задолженности достигла 14,9 триллионов рублей. Темпы роста кредитования сохраняются на высоком уровне, создавая новые вызовы для управления рисками. Программы рефинансирования и консолидации действующих кредитов, предлагаемые финансовыми институтами и действия регулятора, направленные на контроль объема нагрузки, свидетельствуют о всеобщей озабоченности проблемой.

Сегодня наша статья коснется долговой нагрузки, сложностях ее расчета и о том, как могут помочь альтернативные данные в ее оценке.

Долговая (кредитная) нагрузка — это сумма долговых обязательств. При этом для заемщика жизненно важно соответствие этим обязательствам его доходов. Для измерения этого соответствия применяется соотношение суммы долга к располагаемому доходу, обычно этот параметр обозначается сокращением DTI (debt to income – долг к доходу) или PTI (payment to income – платеж к доходу)*. По сути, это отражение кредитной ноши, которую тянет заемщик.

Если обратиться к опыту, то оговоренная «норма» значения PTI находится в диапазоне 0.30–0.50. При таких значениях заемщик способен равномерно погашать долг и чрезмерно не ограничивать себя в повседневных тратах. При значении 0.50 и выше, большинство консервативных финансовых институтов уже предложат кредит на менее приятные заемщику условиях или откажут вовсе. Ведь чем ближе PTI к 1.0, тем выше риски как выдать невозвратный кредит, так и подтолкнуть заемщика к банкротству. Вся тяжесть ответственности при этом может лежать на кредиторе, неправильно рассчитавшем (или «предсказавшим») показатель.

Актуальные проблемы расчета PTI

Итак, предположим, что обратившемуся за кредитом Иванову нужно предоставить информацию о его доходах.

Самое первое, как это можно сделать — справка 2-НДФЛ (или другой документ из списка допустимых). Но об особенностях содержащихся в ней данных мы уже говорили ранее — информация может быть неполной или недостоверной. Для ранее кредитовавшихся клиентов, кредитор может попробовать рассчитать новый уровень дохода самостоятельно с учетом публичных данных (например, поправкой на официальный уровень инфляции). Доход зарплатного клиента наиболее прозрачен, однако большим портфелем таких клиентов похвастаться может далеко не каждый кредитор.

Если же располагаемый доход оценить не представляется возможным (например, заемщик — самозанятый гражданин), то принятие решения может идти труднее и даже закончиться отказом. Для бизнеса такой исход нежелателен, однако такова сложившаяся практика.

Теперь, посмотрим на второй компонент — текущую долговую нагрузку. Тут тоже есть исключительные случаи. информацию о его доходах.

Основным источником этой информации по заемщику (на данный момент) является кредитная история, в которой фиксируются все текущие и закрытые долговые обязательства, а также платежная дисциплина. Кредитная история — наиболее весомый аргумент для принятия решения по заявке, но информация в ней обновляется в течение 5 рабочих дней. Находясь в отчаянном положении, за это время рассматриваемый клиент может обрасти быстро выдаваемыми займами и кредитами. Информация об этом может не только задержаться, но и вовсе не поступить, а вот вес подобных долгов почувствуется очень скоро. Такой же эффект оказывают и совсем неформальные способы повышения нагрузки, а-ля «занять у соседа». О таких «займах» информирующие и регулирующие органы не узнают совсем, а нагрузка вырастет — причем драматично.

Если обратиться к статистике БКИ, то размер долговой нагрузки — один из ключевых показателей, влияющих на просрочку по кредитам, даже в тех случаях, когда клиент ранее не нарушал своей платежной дисциплины.

Что же мы имеем в итоге?

Перед нами есть клиент, доходы которого могут состоять как из легко-подтверждаемой «белой» заработной платы, так и из неучтенных и непостоянных «получек». Часть уходит на регулярные или непредвиденные бытовые расходы. А долговая нагрузка может состоять как из прозрачных и цивилизованных кредитов, так и из одолженных «на доброе слово» денег.

В результате PTI выглядит как уравнение с двумя непредсказуемыми неизвестными. При этом расчет PTI — не только необходимость, но и обязанность финансовой организации, при постоянно растущем внимании регулятора к этому показателю.

Итого, проблема оценки дохода и расчета PTI выглядит следующим образом:

- по-прежнему нет надежной информации о доходах заемщика;

- информация о долговой нагрузке может быть неактуальной или неполной;

- отсутствие 100% данных делает инструмент далеко не идеальным, но все риски по принятому решению будут лежать на стороне кредитора.

Какие есть способы решения этой проблемы?

Мы считаем, что в дополнение к общепринятым источникам информации, можно использовать альтернативные данные. Они позволят косвенно оценить доход и долговую нагрузку заявителя, а также уточнить оценку, полученную из классических источников, таких как БКИ. Работая с альтернативными данными, мы предлагаем решение, позволяющее компенсировать недостающую информацию и помочь повысить ценность расчета долговой нагрузки.

Мы можем рассказать больше о доходах клиента на основании:

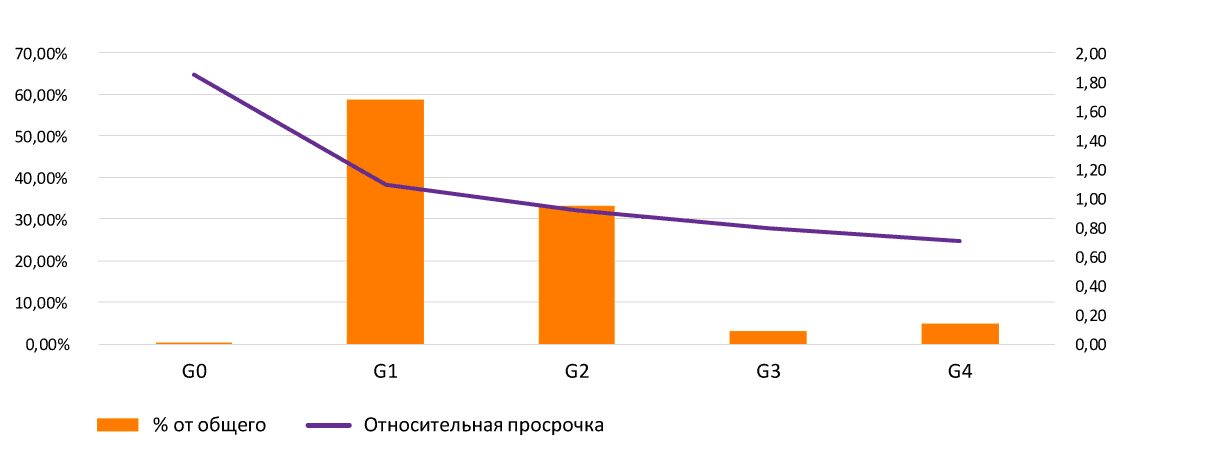

- Оценки качества Интернет-инфраструктуры, с использованием которой подавалась заявка на кредит. Обычно чем лучше качество этой инфраструктуры, тем выше уровень дохода и наоборот. Соответственно, при более качественной инфраструктуре снижается риск заемщика и его просрочка.

График 1. Относительная оценка качества Интернет инфраструктуры (от G0 до G4) в сравнении с относительной просрочкой.

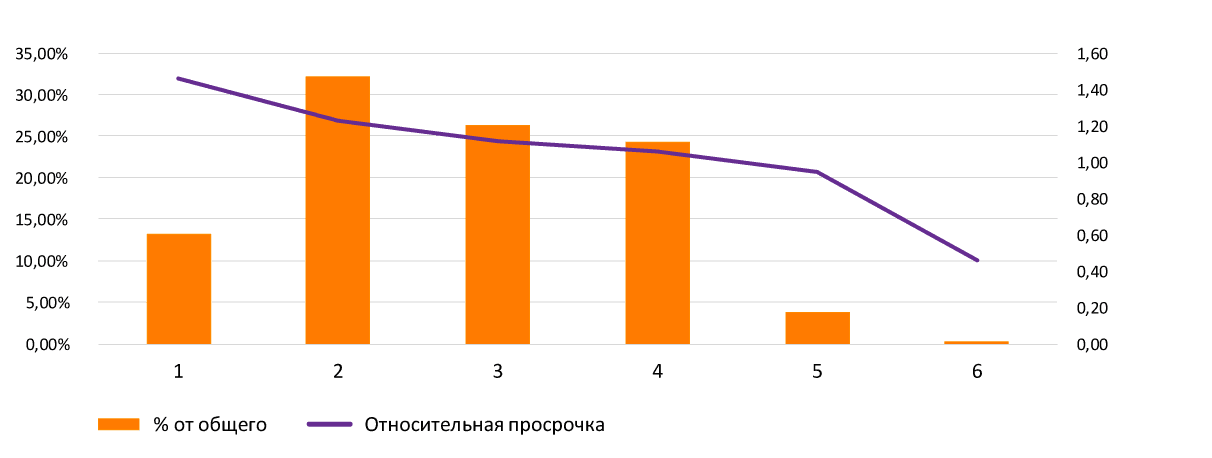

- Оценки качества устройства, с которого оформляется заявка. Качество аппаратной части устройства, год выпуска и другие похожие параметры можно скомбинировать, получая высокую корреляцию с располагаемым доходом. А если дополнить это временем, в течение которого устройство ассоциируется с пользователем, поведенческими данными, то достоверность такой оценки можно значительно усилить (уровень R2 выше 75%).

График 2. Относительная оценка качества устройства (от 0 до 5) в сравнении с относительной просрочкой.

И заполнить бреши в информировании кредитора благодаря:

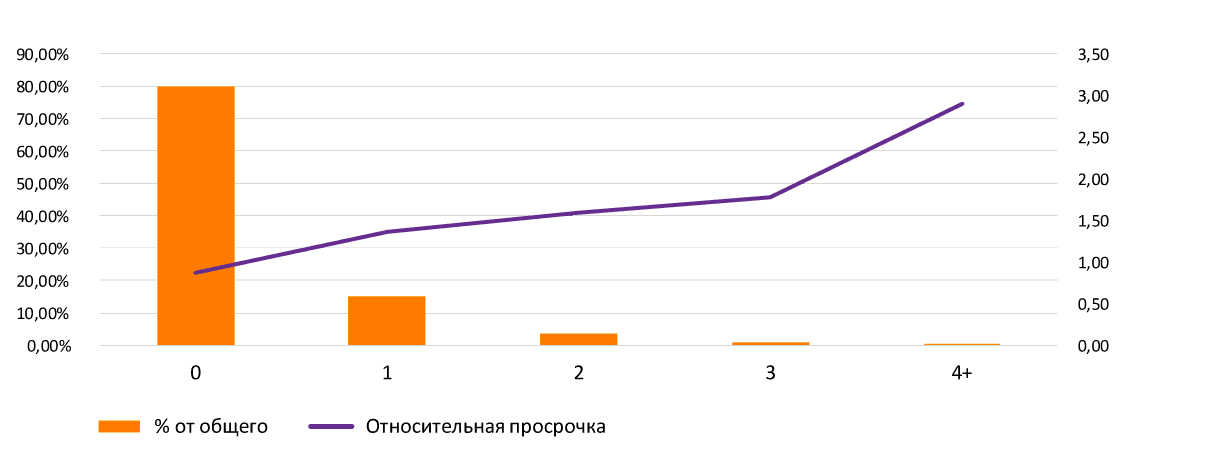

- Анализу частоты запросов с устройства и виртуального ID, свидетельствующей о потребности заявителя в кредите и недавно открытых кредитных обязательствах. Чем выше спрос на кредит или займ за короткий период времени, тем выше уровень риска такого заемщика.

График 3. Относительная просрочка в зависимости от количества запросов на кредит в течение одной недели для случайного пользователя

- — Сотрудничеству с 80% рынка МФО, кредитных кооперативов и ломбардов, что увеличивает полноту собираемых данных по кредитным заявкам и повышает точность оценки риска заемщика.

Совмещая эту информацию с классическими документами подтверждения доходов (и расходов), можно повысить точность определения PTI, оберегая финансовые организации от потенциально невозвратных кредитов и регуляторов рисков, а заемщиков — от лишнего долга.

Ваши Juicy Team

* Нам ближе международное определение PTI, где учитываются ежемесячный платеж заемщика по кредитам по отношению к его ежемесячному доходу (часто используется более консервативная оценка, когда значение дохода берется за вычетом жизненно-необходимых расходов). Часто эти термины используются как синонимы, но смысл сохраняется от PTI, поскольку «долг к доходу» учитывает всю сумму кредитных обязательств заемщика и не так нагляден, особенно, когда заемщик имеет открытый «длинный» кредит на большую сумму (например, автокредит или ипотеку).